ビットコインの価格モデルが登場、業界で話題に

既存のファイナンス・会計の世界では様々な評価技法やモデルが価格算定のために使われます。

例えば事業価値算定や株式価値算定で使われるDCF(Discounted Cash Flow)やCAPM(Capital Asset Pricing Model)などが一例です。

これらのモデルでは将来のキャッシュ・フローを予測し、それを現在価値に割引くというものであり、その前提として”将来のキャッシュ・フロー”の存在があります。

しかし、ゴールド、シルバー、そしてビットコインはそれ自体キャッシュ・フローを生成しません。

将来のキャッシュ・フローの予測ができない以上、ファイナンスで一般的に使われる評価技法やモデルをビットコインの価格算定に使うことはできません。

ビットコインの価格を評価する共通のモデルが今まで存在しなかったことも金融機関がそのポートフォリオにビットコインを追加する妨げになっていたと考えられます。

そんな中、記事投稿サイトMediumに寄稿された記事の中で紹介された一つのモデルが世界的に話題になっています。

投稿者であるPlanB(本名は非公開)がその記事、”Modeling Bitcoin’s Value with Scarcity”(”希少性に基づいたビットコイン価値のモデル化”)の中で紹介するのがStock-to-Flow (ストック対フローモデル) というモデルです。

Stock-to-Flow Model (ストック対フローモデル)の紹介

希少性の定義とストック対フローとの関係

ストック対フローモデルはまずゴールドやシルバーの希少性に着目します。

ここでいう希少性は単に地球上に存在する量を言うのではなく、一年間の新規供給量に対する現在の備蓄量のことを言います。

この考え方はSaifedean AmmousのThe Bitcoin Standardでも紹介されており、PlanB自身、この本にヒントを得たと話しています。

さて、以上の前提にたつと、希少性はストック対フロー(SF)、つまり次の式で表すことができます。

SF = stock / flow

ストックが現在の備蓄量を表し、フローが年間の新規供給量を表します。

これをいくつかの資産に当てはめてみます。

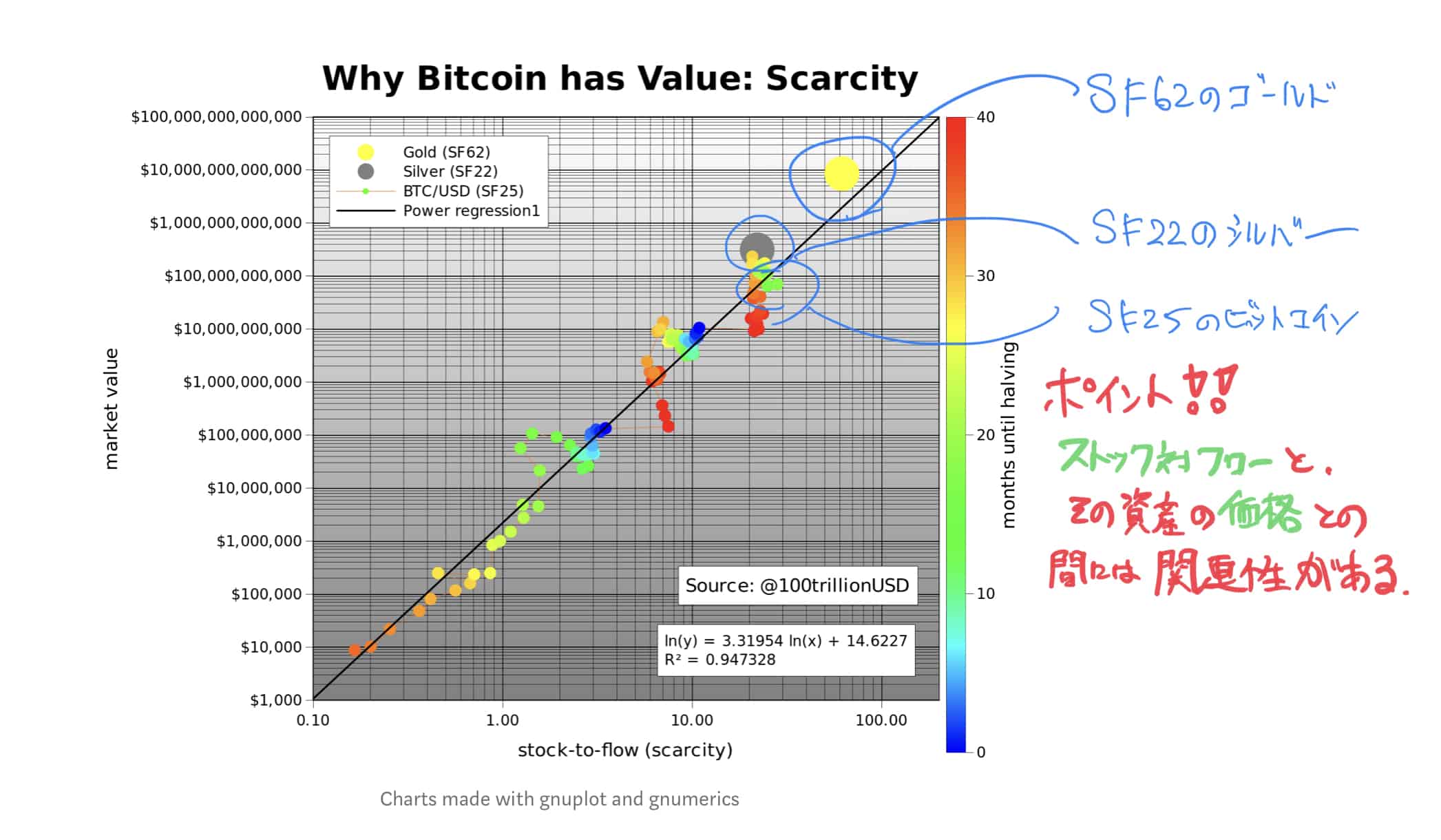

そうすると、ゴールドのSFが一番高いことがわかります。

SFが62ということは現在の金の備蓄量と同じ量を生成するのに62年かかることを意味します。

次に希少性が高いのはシルバーでSFは22です。

ゴールドやシルバーがコモディティとしての価値だけでなく、貨幣としての機能を持つのはその高いSFに理由があると考えられます。

一方でゴールドやシルバーよりその絶対量は少ないパラジウムやプラチナのSFはどうでしょう。

パラジウムとプラチナのSFはそれぞれ1.1と0.4とゴールドやシルバーに比べて圧倒的に低いことがわかります。

パラジウムやプラチナに限らずコモディティのSFが1を超えることは稀であるといえます。

ビットコインの現在の流通量は約18,000,000コイン、年間の新規供給量は約700,000コインであり、そのSFは25となります。

このSFはビットコインをゴールドやシルバーのような貨幣的価値を持つ資産と同じ水準に位置づけることになります。

2020年5月にはビットコインの年間の新規供給量は半減します。

その時点でSFは54となり、ゴールドのSFに一歩近づく形となります。

さらに、その4年後の2024年に新規供給量が半減した時点でSFは115となります。

ついには人類史上初めてゴールドを超える希少性の高い資産になるのです。

ビットコインの新規供給の仕組みの整理

ここで新しいビットコインがどのように生成されるかについて復習しておきましょう。

まず、ビットコインの総供給量は21,000,000ビットコインと上限が決められており、それ以上生成されることはありません。

新しいビットコインは新しいブロックがビットコインのブロックチェーン上に追加される都度誕生します(ブロック報酬)。

新しいブロックは平均すると10分に1回のペースで追加されます。

ブロック報酬はビットコインが誕生した2009年に50ビットコインからスタートし、210,000ブロックごと(約4年ごと)に半減(halving)します。

一番最初のブロック報酬の半減は2012年11月28日に訪れ、その時点でブロック報酬は毎ブロック50ビットコインから毎ブロック25ビットコインに半減しました。

2回目の半減は2016年7月9日に訪れ、その時点でブロック報酬は25ビットコインから12.5ビットコインに半減しました。

次の半減は2020年の5月に予定されており、ブロック報酬は現在の12.5ビットコインから6.25ビットコインに半減します。

このようにしてビットコインの年間新規供給量は4年毎に半減していき、総供給量の上限である21,000,000ビットコインには2140年頃に到達します。

ストック対フローと価値との関係

ビットコインのSFをx軸に、それぞれの時価総額をy軸にプロットすると面白い関係性を観察することができます。

プロットされている点の間を通るトレンド線を引くとその線の周りにキレイに点が集まっていることがわかります。

このトレンド線のR2は0.95ですが、これはSFと時価総額との関係が統計的に重要であることを示しています。

別の言い方をすればビットコインの時価総額の変動の95%はSFで説明できるということになります。

注目すべきはこのトレンド線上にSFが62のゴールドとSFが22のシルバーもキレイにのってくるところです。

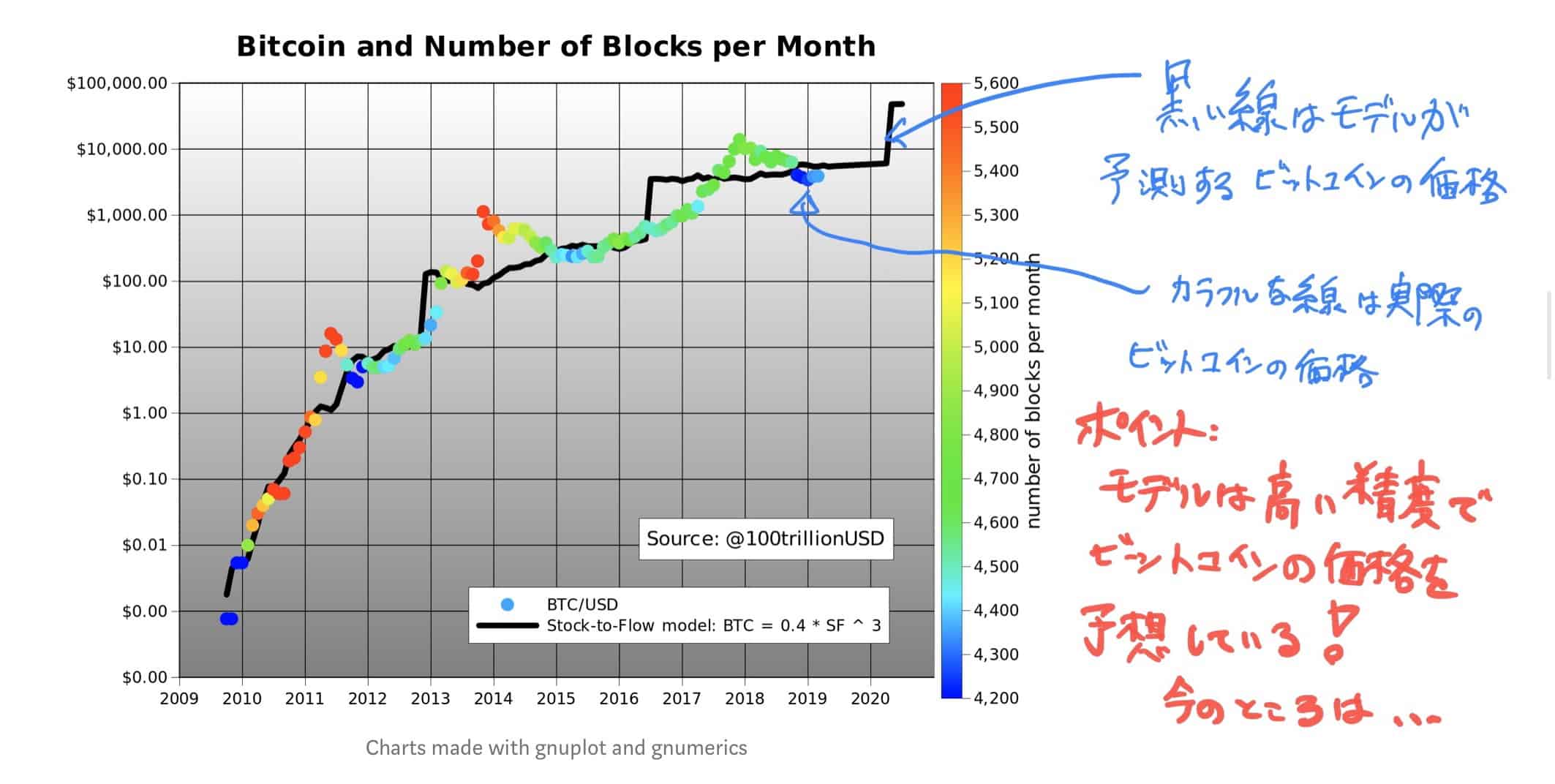

さて、モデルへの信頼が増したところでいよいよストック対フローモデルを使ったビットコインの将来予想価格を見てみましょう。

ストック対フローモデルによると2020年5月の半減期の後の1ビットコインの価格は$55,000(約600万円)と算定されます。

ストック対フローモデルの意義と今後

冒頭でも述べたとおりストック対フローモデルが登場するまではビットコインの価格を評価する共通のモデルがありませんでした。

ストック対フローモデルの一番の意義はみんなが依拠できるモデルの有力な候補として浮上したことにあると思います。

その意味で2020年5月のhalvingはストック対フローモデルにとって最大の試練となり世界が注目することになります。

もし2020年5月のhalving以降もストック対フローモデルの精度が維持された場合、これは世紀の大発見とも言えるものになります。

CAPMやDCFなどのモデルとともにファイナンスの歴史に刻まれることになるでしょう。

これだけ世界の注目が集まるとモデルに価格がよってくるというself fulfilling prophecy(自己達成的予言)になることも考えられます。

いずれにせよ、ファイナンスの観点からもビットコインの動向からは目が離せません。

出典

Modeling Bitcoin’s Value with Scarcity – Plan B

https://medium.com/@100trillionUSD/modeling-bitcoins-value-with-scarcity-91fa0fc03e25

日本語訳 希少性に基づいたビットコイン価値のモデル化 – Lerian

https://medium.com/@leriansfield/希少性に基づいたビットコイン価値のモデル化-f060486f2508